L'exercice de prévisions analyse l'ampleur de l'amortissement par l'Assurance chômage, des conséquences de la crise du Covid-19 sur l'économie française et les ménages : assurant la totalité ou une partie des revenus de plus 3 millions de chômeurs et jusqu'à 9 millions de salariés en activité partielle en avril 2020 au plus fort de la crise, l'Unédic a joué pleinement son rôle de stabilisateur économique et social.

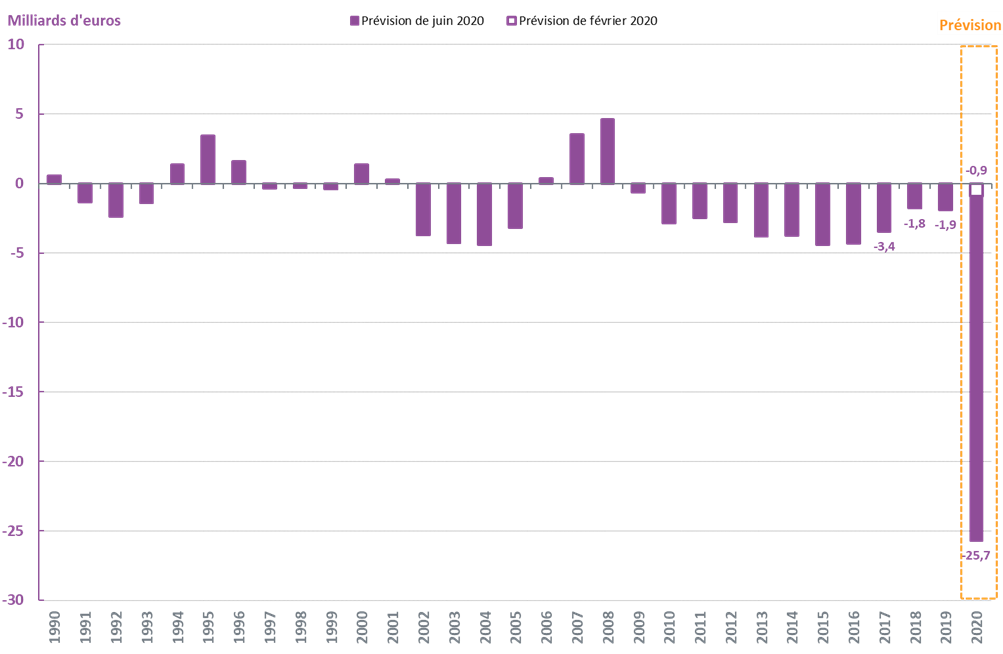

Depuis la mi-mars, le solde de l'Assurance chômage s'est dégradé de 11,5 Mds€. L'Unédic anticipe que la dégradation de la trésorerie du régime se poursuivrait à moindre rythme les mois suivants : le déficit s'élèverait à 25,7 Mds€ à fin 2020 en raison à la fois de la hausse des dépenses d'allocations et de moindres recettes.

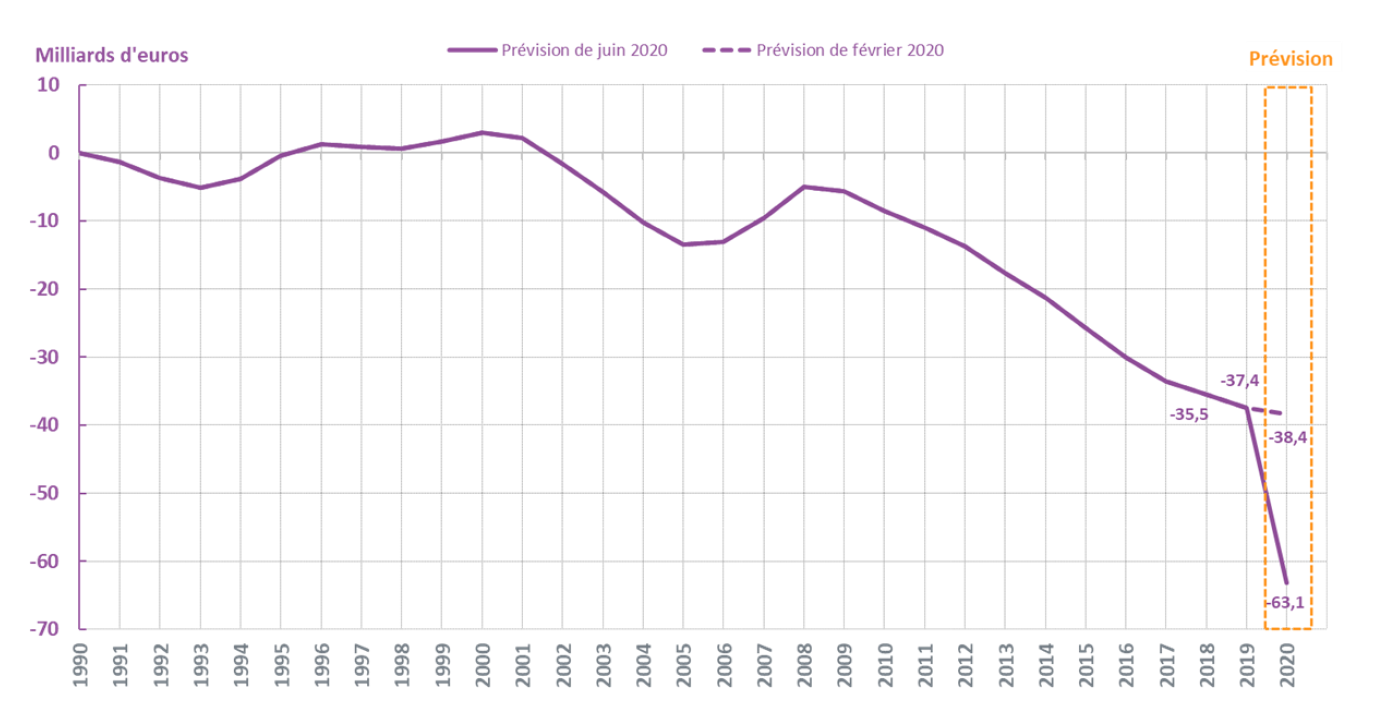

Ce déficit, d'une ampleur inédite dans l'histoire de l'Assurance chômage, porterait la dette à fin 2020 à 63,1 Mds€. Pour 52 % cet accroissement de la dette est lié au financement de l'activité partielle, pour 29 % à l'augmentation des dépenses d'allocations chômage versées aux demandeurs d'emploi et pour 19 % aux reports de cotisations et autres moindres ressources liées à la baisse de l'emploi soumis à cotisation chômage.

Sur la base d'une période observée plus longue, cette première prévision sera actualisée à l'automne et s'étendra à 2021.

Une trajectoire d'emploi dégradée de 900 000 emplois salariés à fin 2020

Fin 2020, 900 000 emplois salariés seraient détruits par rapport au 4e trimestre 2019, conduisant à 630 000 demandeurs d'emploi supplémentaires indemnisés par l'Assurance chômage en fin d'année par rapport à fin 2019.

Rappelons que l'Assurance chômage est traditionnellement quatre fois plus impactée dans ses finances par une crise que d'autres régimes de protection sociale, qui ne sont affectés que sur le volet recettes. Lorsque le dynamisme de l'emploi et des salaires se dégrade ou s'améliore, les conséquences s'observent à la fois sur le niveau des recettes et sur celui des dépenses.

Un endettement maîtrisé, à taux faible

En corollaire, ce rôle d'amortisseur se traduit par des déficits qui s'accroissent en période de crise.

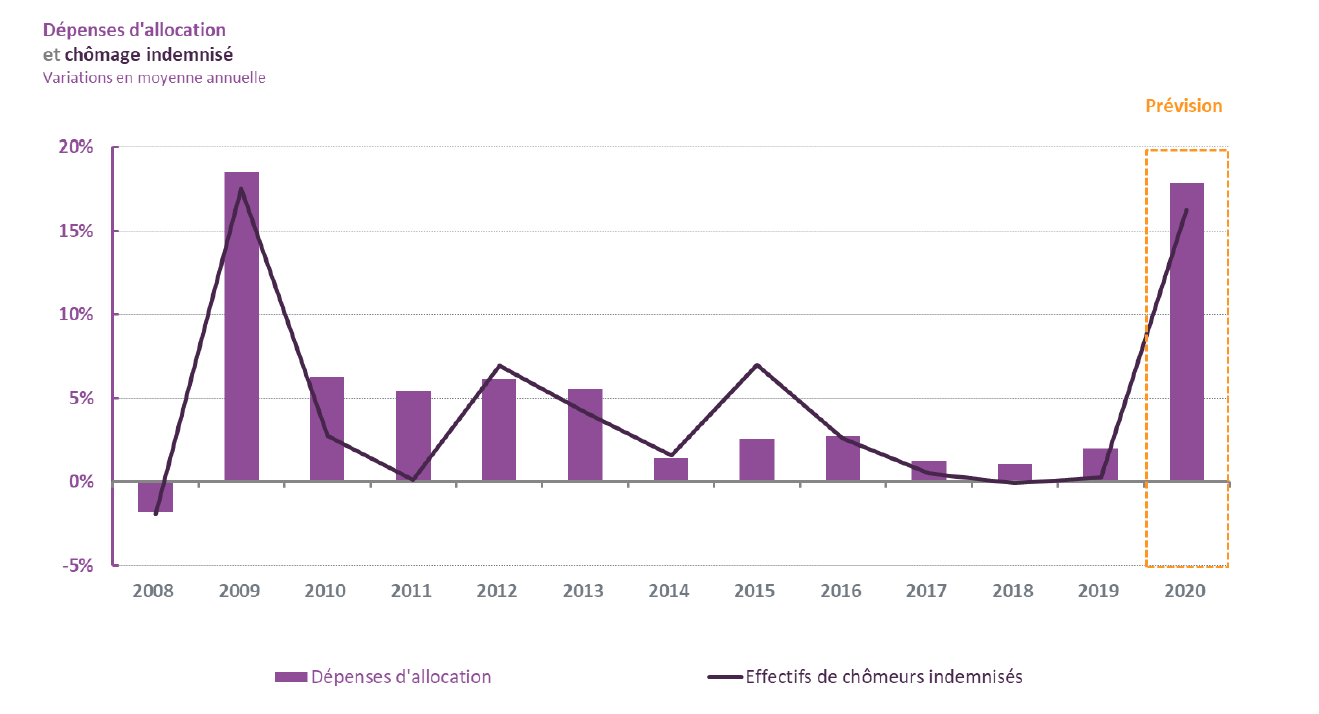

En 2020, les dépenses d'assurance chômage progresseraient de 17,7 Mds€, tous types d'allocation confondus (activité partielle, ARE, AREF, ASP, intermittents). Au total, sur l'année, les dépenses de l'Unédic avoisineraient 59 Mds€, soit une augmentation de 43 % par rapport à 2019. Dans le même temps, sur l'année 2020, les recettes de l'Assurance chômage atteindraient 33 Mds€, soit une baisse de 16 % par rapport à 2019.

En conséquence, l'Unédic s'applique à financer la dette sur les marchés financiers en bénéficiant des conditions les meilleures, et régler ce-faisant la stratégie financière afin de limiter l'exposition au risque.

Pour sécuriser le financement du régime, l'Unédic a ainsi depuis quelques mois adapté le dimensionnement de ses emprunts. Afin de répondre aux mesures d'urgence, deux émissions d'obligations sociales à moyen terme, « Social bonds », ont en outre été effectuées avec succès, permettant de lever 8 Mds€ et de sécuriser le financement à court terme.

La charge d'intérêt de la dette est rigoureusement maîtrisée. Celle-ci demeure faible pour le régime, environ 0,3 Md€ pour 2020 et stable à ce stade par rapport aux années précédentes.

Au cours de la réunion, le Président et la Vice-Présidente de l'Unédic ont tenu à souligner l'efficience et l'agilité de l'Unédic dans la gestion du régime face à l'ampleur de la crise.

« Contrairement aux allocations chômage, auxquelles sont adossées des cotisations, il n'existe pas de ligne comptable en face de l'activité partielle. Ce surcoût est intégralement financé par l'endettement. Le pilotage de cette dette est rigoureux et efficient, l'Unédic ayant été capable d'adapter rapidement ses outils de financement en bénéficiant de taux d'intérêt bas du fait de la confiance auprès des opérateurs financiers. La question de la soutenabilité de la dette à moyen et long terme et de sa structure doit se poser, tout comme la pérennité et le fonctionnement de ce dispositif qui ne dispose pas de recettes. Il appartient aux partenaires sociaux et au Gouvernement de se prononcer », a déclaré Eric Le Jaouen, Président de l'Unédic.

« Alors que l'économie s'est brutalement arrêtée, l'Unédic a joué pleinement son rôle premier d'amortisseur économique et social : en protégeant d'une part plus de 3 millions de salariés qui ont perdu leur emploi avant et pendant la crise sanitaire, et d'autre part 9 millions de salariés et 1 million d'entreprises en activité partielle. Ce faisant, les prévisions financières de l'Unédic à fin d'année se dégradent très fortement. Dans ce contexte inédit, notre objectif principal est d'assurer la continuité de cette protection pour tous », a déclaré Patricia Ferrand, Vice-présidente de l'Unédic.

Évolution du chômage indemnisé et des dépenses d'allocation

Champ : chômage indemnisé en ARE, AREF, ASP, AREP et ATI, France entière. Données CVS.

Solde de trésorerie de l'Assurance chômage à fin 2020

Évolution de la dette de l'Assurance chômage