Les allocations chômage sont financées par le prélèvement d’une fraction de la « CSG activité » et par les cotisations versées par l’employeur pour assurer ses salariés en cas de chômage. Tous les secteurs et toutes les professions mettent en commun leurs cotisations ; ainsi l’Assurance chômage bénéficie de la même manière à tous les salariés. Les cotisations des employeurs et la fraction de « CSG activité » permettent de financer les allocations chômage, mais aussi les points de retraite complémentaire des chômeurs et le budget de France Travail. L’Unédic garantit le financement du régime, à court et long terme. Elle fait appel si nécessaire aux marchés financiers notamment via l’émission de Social Bond.

Les allocations chômage sont principalement financées par des cotisations prélevées sur les salaires. Pour chacun de ses salariés, l’employeur verse à l’Assurance chômage des cotisations, calculées en fonction du salaire brut, dans la limite d’un plafond. Celles-ci représentent 4,05% des salaires bruts. Les employeurs assurent ainsi leurs salariés contre le risque de chômage. C’est ainsi un régime assurantiel et solidaire.

L'État participe également au financement, via l'impôt : depuis janvier 2019, une fraction de la « CSG activité » est affectée à l'Assurance chômage. Les salariés ne versent désormais plus de cotisations d'assurance chômage.

Seuls les intermittents du spectacle ont un taux de cotisation spécifique. Par exception, pour les intermittents du spectacle et certains salariés expatriés, la cotisation salariale est maintenue et s'élève à 2,40% du salaire brut.

Ces cotisations donnent droit à des allocations qui sont redistribuées aux salariés perdant involontairement leur emploi ou à ceux qui changent de cap en se reconvertissant ou en créant leur entreprise.

Par qui est financée l'Assurance chômage ? Répondre à cette question est plus compliqué qu'il n'y paraît. Après plus d'une décennie marquée par des transformations profondes, nous faisons le point.

Ses dépenses sont de 4 natures différentes :

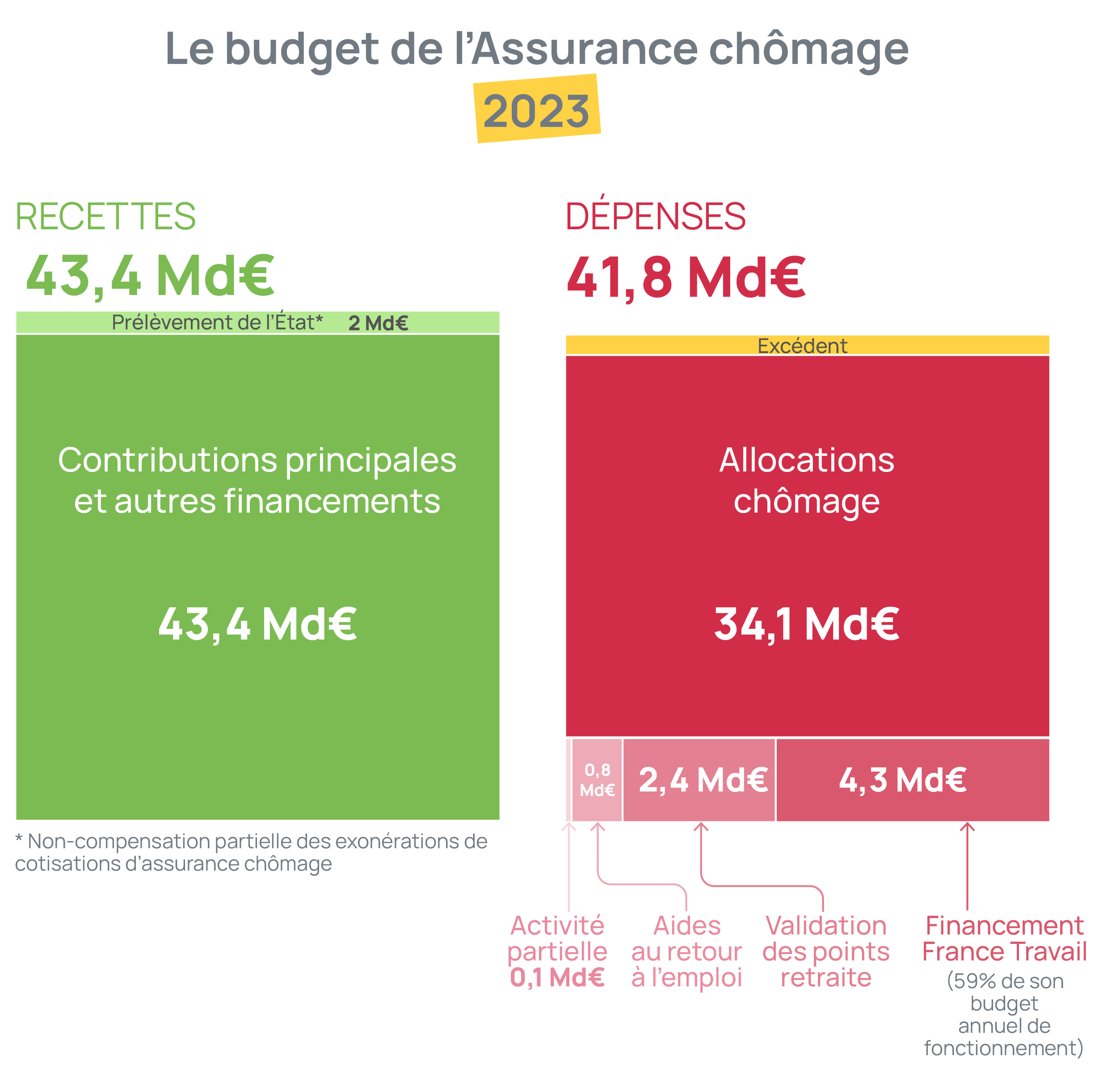

Les dépenses de l’Assurance chômage représentent 39,4 milliards d’€ en 2022.

Les données sur les dépenses et les recettes de l'Assurance chômage sont disponibles en open data.

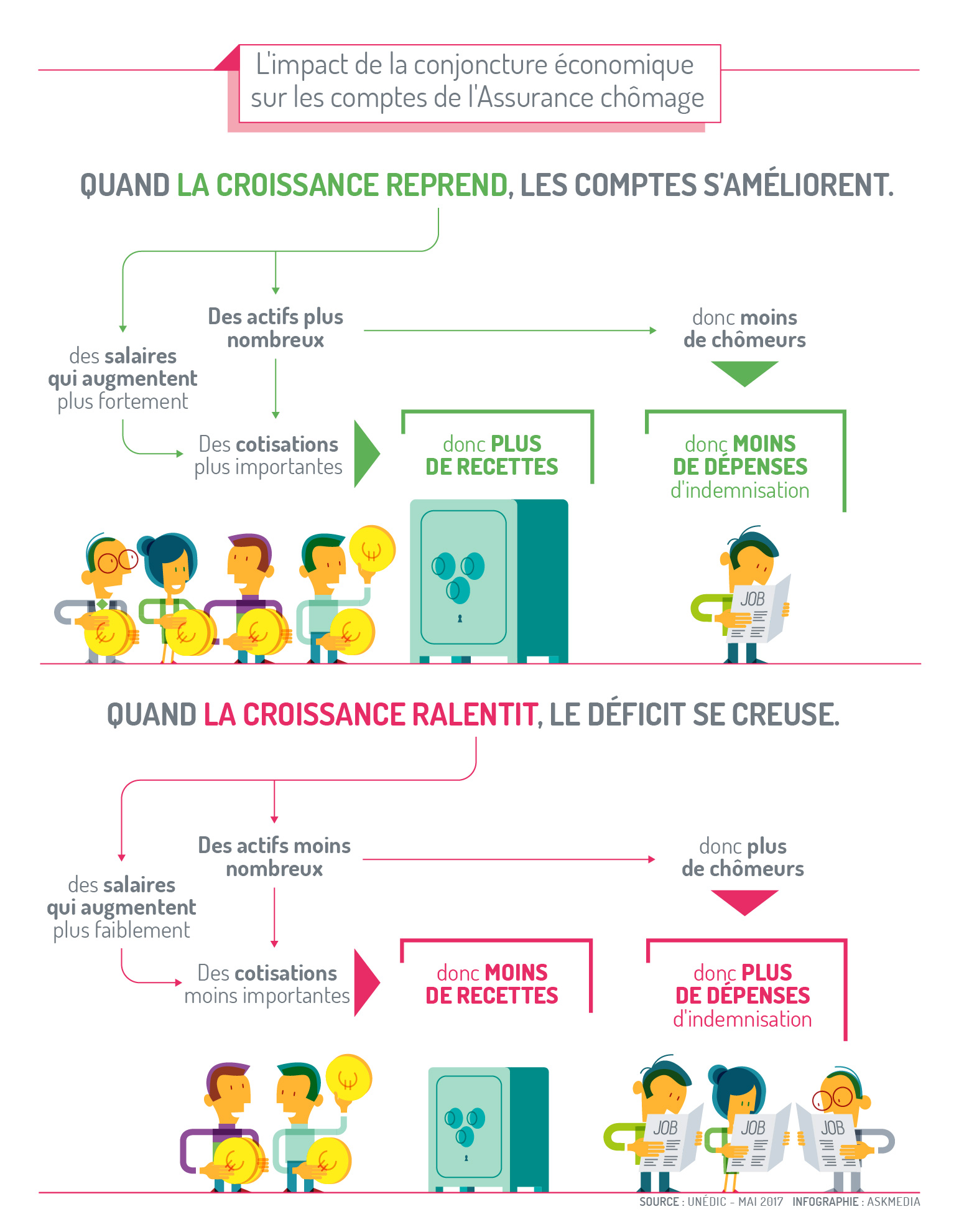

La conjoncture économique de la France a un impact majeur sur les comptes de l’Assurance chômage. Ce régime y est très sensible.

Lorsque la conjoncture se dégrade, des emplois sont détruits et les recettes - issues des cotisations employeurs et d'une part de la CSG activité - baissent. Et a contrario, les dépenses d’indemnisation augmentent pour sécuriser les actifs en recherche d’emploi.

Inversement, quand la conjoncture s’améliore, les dépenses sont moindres. Les créations d’emploi et les progressions salariales apportent des recettes supplémentaires. Et l’emploi se développant, le nombre de chômeurs à indemniser diminue.

L’Assurance chômage joue ainsi un rôle d’amortisseur économique et social, en temps normal comme en temps de crise.

A. Quand la croissance reprend, les comptes s’améliorent. Pourquoi ?

B. Quand la croissance ralentit, le déficit se creuse. Pourquoi ?

L’Unédic réalise les prévisions financières de l'Assurance chômage trois fois par an (février, juin et octobre). Elles sont essentielles au pilotage du régime.

Pour piloter le financement du régime, les partenaires sociaux s’appuient sur des prévisions financières réalisées trois fois par an. Ces prévisions reposent à la fois sur les indicateurs macro-économiques (PIB, inflation), les prévisions des grands instituts (Consensus des économistes), les politiques publiques de l'emploi et l’état du droit en vigueur.

Elles éclairent les partenaires sociaux sur la situation de l’Assurance chômage et du marché du travail, et les aident ainsi dans leurs prises de décisions. En période de crise, il arrive que l’Assurance chômage ne reçoive pas assez de cotisations pour financer les allocations et pour couvrir ses autres dépenses (points de retraite complémentaire des chômeurs, financement du budget de France travail (ex Pôle emploi).

Pour combler la différence, l'Unédic emprunte sur les marchés financiers, notamment via l’émission de Social Bond. Ces financements sont réalisés dans de bonnes conditions et avec une grande confiance de la part des investisseurs institutionnels.

L’Unédic utilise des instruments financiers simples et diversifiés : des obligations à taux fixe pour le long terme (15 ans maximum), des créances négociables pour le court et le moyen terme (moins d'un an ou 7 ans maximum). Ses emprunts obligataires sont aujourd’hui garantis par l’Etat dans le cadre de la loi de Finance. L’Unédic a cependant toujours remboursé ses emprunts auprès des investisseurs et la garantie de l’Etat n’a jamais été appelée.

Depuis 2020, l’Unédic a recours aux Social Bond pour financer ses actions et jouer son rôle d’amortisseur, en particulier face à la crise de la Covid-19. En 2023, les intérêts financiers de l’Unédic représenteraient toujours moins de 1% des recettes de l’Assurance chômage, permettant au régime de consacrer 99% de ses ressources pour protéger les parcours professionnels au plus près des réalités de l’emploi.

Découvrez avec Cassandre comment les social bond ont contribué à plus d'un million d'emplois créés en 18 mois et comment, en 2022, un milliard d'euros de Social Bond soutiennent la création d'entreprises pour stimuler la reprise économique.

En 2022, l’Unédic a réalisé une émission sociale sur les marchés financiers pour un montant de 1 Md€. La totalité des fonds levés a été allouée au financement des dispositifs de création d’entreprise par les demandeurs d’emploi. En France, l’Assurance chômage permet d’accompagner environ 3 créations d’entreprise sur 10.